2025-05-21 08:55 点击次数:176

笔者已经分享了很多深圳企业退休人员的养老金核定案例,相信很多朋友都已经可以从这些案例的计算中,了解到退休时领取养老金的高低,跟哪些因素密切相关。

受社会、家庭及个人认知的影响,对社保的重要性了解的越早,越早开始重视社保缴纳的人员,退休时领取的养老金大多都相对比较高一些。

反之,对社保重视的越晚,越晚参保,甚至很多朋友前期因为种种原因退过社保,临到退休,才悔之晚矣。

人生百态,社保的参保过程也是各种状况都有,希望通过笔者的分享,会有越来越多的朋友们,早日了解到社保的重要性,早日为自己的未来,扎实积累好一份无忧的生活保障。

好了,接下来我们就一起来看一下今天要分享的这位朋友的养老金核定案例。

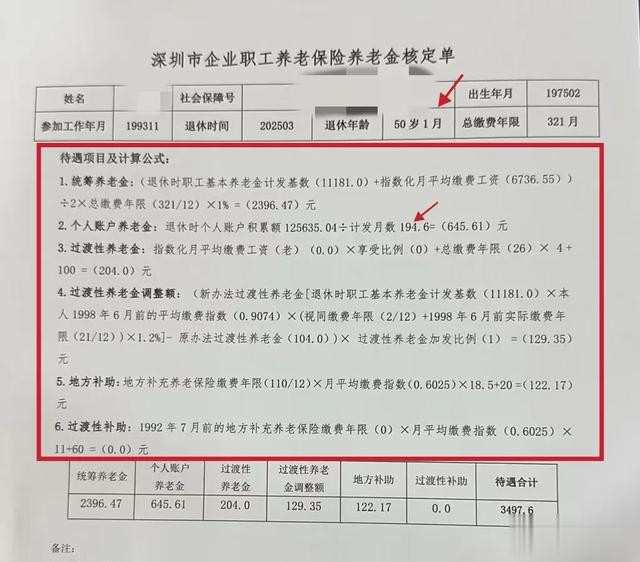

从养老金核定单中可以看出,这位朋友1975年2月出生,1993年11月开始参加社保,2025年3月满50岁零1个月办理退休,她的养老保险累计321个月,合约26.75年,退休时个人账户积累额约12.56万元,指数化月平均缴费工资是6736.55元,月平均缴费指数是0.6025,退休时是深户:

她的各项养老金组成项目计算如下:

一、统筹养老金:

统筹养老金=(退休时深圳基本养老金计发基数11181元+指数化月平均缴费工资6736.55元)/2*总缴费年限321/12*1%=2396.47元。

有些朋友还以为养老保险的缴费年限有5年一个档次的做法,其实从计算公式来看,目前都是按月计算,早已不存在5年一个档次的做法。

二、个人账户养老金:

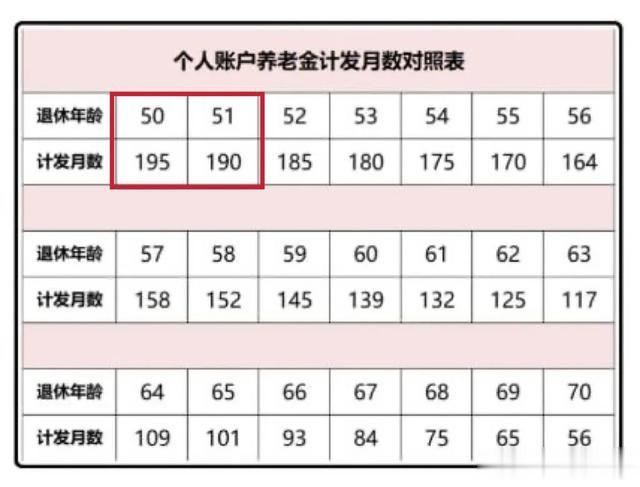

个人账户养老金=退休时个人账户积累额125635.04元/50岁零1个月退休计发月数194.6=645.61元。

本案例50岁零1个月退休,计发月数为194.6个月;如果是50岁零2个月退休,则计发月数是194.2个月。

延迟退休计发月数计算说明:原50岁退休,对应的计发月数是195,51岁退休对应的计发月数是190,两者之间差=195-190=5个月,平均每一个月是5/12=0.42,那么50岁延迟1个月退休,计发月数就=195-0.4(四舍五入)=194.6个月。

三、过渡性养老金:

过渡性养老金=指数化月平均缴费工资(老)0元*享受比例0+缴费年限26年*4元+100=204元。

在过渡性养老金老办法的计算中,1992年7月前参保的,才有“享受比例”的计算;之后参保的,享受比例均为0。

四、过渡性养老金调整额:

新办法过渡性养老金计算=退休时基本养老金计发基数11181元*1998年6月前的平均缴费指数0.9074*(视同缴费年限2/12+1998年6月前实际缴费年限21/12)*1.2%-原办法过渡性养老金104元=129.35元。

2025年退休的,过渡性养老金加发比例为100%,则这位朋友的实际加发金额就是:129.35元。

五、地方补助:

地方补助=深户地方补充养老保险缴费年限110/12*月平均缴费指数0.6025*18.5+20=122.17元。

这位朋友入深户的时间比较晚,深户身份在深圳缴纳社保的年限不足10年,所以享受到的地方补助不算多。

六、过渡性补助:

1992年7月后参加社保,无论深户非深户,无论调入非调入,均不享受过渡性补助,此项为0。

合计上述1-6项,这位50岁零1个月退休深户朋友的各项养老金合计为:3497.6元/月。

如果是非深户退休,则领取的养老金是3497.6-深户地方补助122.17=3375.43元,相差不大。

2025年退休,且养老金计发基数用11181元计算的,不参加今年7月份的养老金普调,但等到年底或明年初新的养老金计发基数公布后,还会再重新核算并补发调涨。